海外发行人寻求在香港上市的规定及投资海外发行人证券风险概览

|

|

| 序言 |

| |

香港联合交易所有限公司(联交所)的宗旨在于为证券交易提供一个公平、有序和有效率的市场。我们会持续做好风险管理,在吸引国际企业来港上市的同时,对投资者的利益保障取得平衡。

|

| |

我们的上市制度开放予海外发行人(指于香港及中华人民共和国以外的司法权区注册成立的发行人)。联交所的《上市规则》适用于海外发行人,一如其适用于其他发行人一样,惟海外发行人须遵守《上市规则》所载的附加规定或修订条文1。

|

| |

有关(A)海外发行人寻求在香港上市的规定及(B)投资海外发行人证券的风险的相关资料如下:

|

| |

A. 海外发行人寻求在香港上市的规定

|

| |

| 核心股东保障水平

|

| |

《上市规则》2 载列核心股东保障水平,所有发行人均必须证明其所须遵守的当地法例、规则和规例连同其组织章程文件已提供当中所载述的股东保障水平。

|

| |

本所必定要信纳有关公司所属司法权区能提供充足的监管、披露及透明度,足可保障投资者的利益,然后方会批准其上市。

|

| |

| 主要及第二上市 |

|

| |

|

海外发行人可选择向联交所的主板或GEM申请作主要上市或双重主要上市。除非获特别豁免,否则作主要上市的公司必须全面符合《上市规则》,而作双重主要上市的公司则须同时符合香港及有关的另一市场的所有规定。 |

| |

|

海外发行人也可选择申请在联交所主板作第二上市。这类海外发行人必须在另一家证券交易所主要上市,并且其大部分证券通常在香港以外地方买卖。在这种情况下,加上这些发行人已符合其作主要上市的交易所的规则,我们会豁免它们不用遵守多项的《上市规则》规定。此外,要符合该等豁免,我们一般要求这些寻求作第二上市的海外发行人有较高市值,且在其主要上市的市场有合规往绩。有关发行人作主要上市的市场,亦必须是联交所认为因在股东保障及企业管治水平方面有严格要求而有良好声誉的证券交易所。按此浏览这些认可证券交易所的名单。 |

|

| 豁免 |

| |

《上市规则》包括关于我们一般愿意授予寻求上市的海外发行人的「常见豁免」的指引。我们会根据每家发行人本身的事实及情况考虑每项豁免申请,寻求豁免的海外发行人必须证明其为何适合获得有关豁免。

|

| |

此外,对于作第二上市的发行人,我们会就多项《上市规则》条文自动给予豁免。此等有关第二上市发行人的豁免已被编纳成规3。发行人毋须向我们申请此类「自动豁免」。第二上市的发行人必须在上市文件及公司资料报表披露豁免的详情。按此浏览有关在香港作第二上市的进一步资料。

|

| |

下表是主要上市、双重主要上市及第二上市的特点概览。若需要有关海外发行人寻求主要上市、双重主要上市及第二上市 (不同投票权架构或一股一票投票权架构)的进一步资料,亦可参阅此图解。

|

| |

|

|

|

主要上市 |

双重主要上市 |

第二上市 |

| 主要交易地点 |

香港交易所 |

|

主要上市市场 |

| 监管机制 |

香港交易所《上市规则》 |

香港交易所《上市规则》及其他主要上市市场的规则均适用 |

依赖主要上市市场的法规及执行 |

| 自动豁免 |

没有自动豁免

|

自动豁免遵守部分的《上市规则》规定(见「来港作第二上市—自动豁免」)1 |

| 常见豁免 |

香港交易所将按个别实际情况考虑授予常见豁免2 |

见「来港作第二上市—常见豁免及特定豁免」)"3 |

| 特定豁免 |

香港交易所将按个别实际情况考虑授予特定豁免

|

| 公司资料报表 |

如符合若干条件则须登载(见「投资海外公司证券的风险概览—公司资料报表」)4 |

必须登载见「来港作第二上市—公司资料报表」)5 |

| 公司类型 |

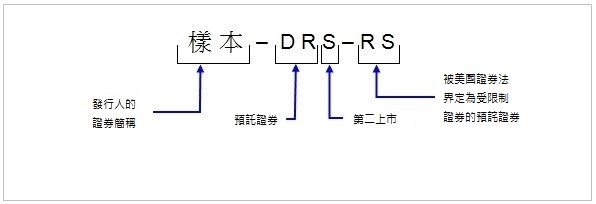

证券简称 |

证券代号编配计划 |

| 第二上市公司 |

证券简称末加「S」字眼 |

- |

| 第二上市公司自愿将其股份或香港托证券从其作主要上市的海外交易所转换或除牌,但获联交所给予寛限期,可于寛限期内作出必要的安排以确保遵守所有适用的《上市规则》规定 |

证券简称末加「TP」字眼 |

- |

| 香港预托证券发行人 |

证券简称末加「DR」字眼

|

介乎 06200-06499 |

| 美国注册成立的香港预托证券发行人,其在联交所上市的预托证券为美国《1933年证券法》(「美国证券法」)所载的受限制的证券 |

证券简称末加「RS」字眼 |

介乎 06300-06399 |

| 公司资料报表 |

| |

|

为协助投资者取得海外发行人的资料,以下海外发行人必须登载公司资料报表:

|

| |

| (1) |

所有第二上市发行人;

|

| |

|

| (2) |

具有主要上市或双重主要上市地位并符合以下任何一条件的海外发行人5:

|

| |

|

| |

(a) |

获授予特殊豁免(例如海外发行人可采取其他措施以符合核心股东保障水平2,而毋须于其组织章程文件中载列有关标准);

|

| |

|

|

| |

(b) |

其注册司法权区及主要上市市场的法律及法规在以下方面与香港法例的相关规定有重大差异:

|

| |

|

|

| |

|

(i) |

其证券的持有人的权利以及有关持有人可如何行使其权利;

|

| |

|

(ii) |

董事的权力及投资者保障;及

|

| |

|

(iii) |

于成功收购或股份回购后少数股东可能会被全面收购或须被全面收购的情况;

|

| |

|

|

|

| |

(c) |

其须就可分派权益缴付预缴税或任何其他股东应缴税项(例如资本增值税、遗产税或馈赠税),并须披露有关详情和香港投资者是否有任何税务申报责任;或

|

| |

|

|

| |

(d) |

其上市证券为预托证券;或

|

| |

|

|

| (3) |

若联交所认为刊发公司资料报表将为投资者提供有用的资料(例如提供海外发行人须遵守的海外法律及法规的资料,而香港投资者不熟识这些海外法律及法规),联交所亦可酌情考虑规定主要上市或双重主要上市海外发行人刊发公司资料报表。

|

| |

|

|

若公司资料报表所披露的资料有任何重大变动,海外发行人必须更新其公司资料报表,以反映该等变动。重要与否应由海外发行人及其顾问厘定。

按此浏览已登载的公司资料报表。香港交易所披露易网站 (http://www.hkexnews.hk/index_c.htm) 及海外发行人本身的网站亦有登载公司资料报表。

|

B. 投资海外发行人证券的风险

|

| |

投资海外发行人的风险包括:

|

| |

- 海外发行人是受其所属司法权区的不同公司法例约束,以规管其事务,包括期限、公司架构、监管组织及权力、股份转让、股东权利及解决股东纠纷。

|

- 若海外发行人的主要业务及资产所在地是位处其注册成立地或香港以外,发行人可能要符合当地的法例、准则、限制及风险事宜,该等事宜可能会跟香港公司面对的存有很大差异。

|

- 香港监管机构未必有管辖区以外的调查及执法权。要达到监管目的,须倚仗海外监管机构自身制度对其管辖的发行人执行任何有关企业管治违规的判决。

|

- 海外发行人股东要执行股东权利而对该公司或其董事提出诉讼或存在若干困难,因为取证、法律服务、法院协助均涉及跨境问题,又或该等服务的支出庞大,令事情添加复杂性。

|

当海外发行人寻求在本所上市,我们会接触到更多公司采用香港不常见的结构及营运模式。不同的证券监管机构及证券交易所会采用不同的监管机制规管上市公司以确立投资者保障,投资者的保障亦不会只有单一正确的监管做法。就此,我们可能授予或拒绝豁免,又或在授予豁免时附加条款,以确保达致理想的监管效果。

有关投资第二上市发行人的额外风险

在本所作第二上市的发行人由其主要上市地的交易所及法定证券监管机构作主要监管,通常会获得较多的《上市规则》豁免,因此这些公司不会全面遵守《上市规则》。

有关投资香港预托证券发行人的额外风险

香港预托证券机制是另一项协助海外发行人解决若干令其不能发行股份的法律及实际操作问题(见新上市申请人指南第5.1章「香港预托证券」)而在本所上市的机制。除《上市规则》的修订条文4,拟透过香港预托证券在港上市的公司须遵守的规定与股份发行人大致相同。但是,香港预托证券并不是股份,所引致的法律效果有别于股份。香港预托证券存管人的责任载于预托协议,而预托协议载于有关发行人的上市文件及公司资料报表。

香港预托证券持有人并不具有股份持有人的权利,他们必须倚赖存管人代其行使权利。譬如说,香港预托证券持有人只可以指示存管人为其行使投票权。

香港预托证券持有人必须就存管人提供的服务支付一切收费及费用。

|

| |

务请投资者详阅香港预托证券发行人的上市文件、预托协议及公司资料报表,以了解香港预托证券持有人的权利及责任。

请点击此处以获得更多有关香港预托证券的资料。

税务风险

任何香港人若持有海外发行人股份,可能须承担外国税务申报及缴付责任。若须就可分派权益缴付预扣税或任何其他税项(金融交易税,例如资本增值税、遗产税或馈赠税),海外发行人必须在上市文件内披露应付税项详情,以及香港投资者是否须履行任何税务申报责任。此外,海外发行人亦须在其公司资料报表披露此项资料。

不记名股票的风险

若干海外发行人所在的司法权区可能容许发行不记名股票。在这种机制下,公司股份的拥有权可透过股票的实质转移而转让,毋须转让人和受让人签署任何文件。持有不记名股票(而非透过中央结算系统持有股份)的股东须在遗失实物股票或实物股票损毁时承受失去股份法定拥有权的风险。投资者务请审慎阅读有关公司的上市文件,了解持有不记名股票的风险及有关公司所在司法权区相关法律规定下的投资者权利。

|

| |

给予投资者的忠告

海外发行人的上市文件及公司资料报表(如已刊载)载有其(其中包括)注册成立地点、营运地点及业务的重要资料,有助投资者了解投资该公司的风险。投资者作任何决定前,应细阅该等文件。如有疑问,应谘询专业顾问的意见。

|

| 注: |

|

| 1. |

见《主板规则》第十九章及第十九C章或《GEM规则》第二十四章(如适用)。 |

| 2. |

见《主板规则》附录A1/《GEM规则》附录A1。

|

| 3. |

见《主板规则》第19C.11条。

|

| 4. |

见《主板规则》第十九B章。

|

| 5. |

见《主板规则》第19.60条或《GEM规则》第24.27条(如适用)。

|