香港交易及结算所有限公司(香港交易所)的《衍生产品市场交易研究调查2014/15》发现,海外投资者(主要为机构)及交易所参与者过去10年的衍生产品交易分别录得22%及21%的复合年增长率,支持衍生产品市场的整体增长,并创下成交量新高纪录。调查硏究期由2014年7月至2015年6月。

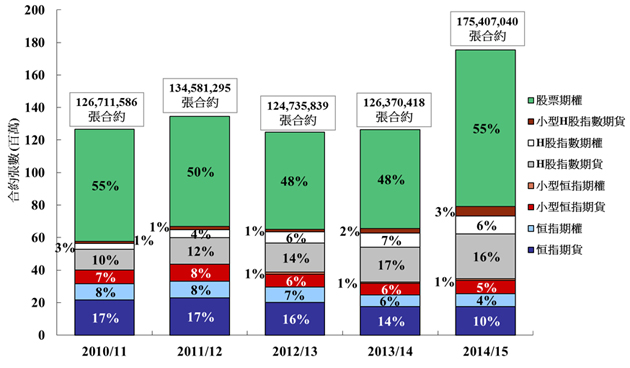

2014/15年度调查所覆盖产品的合约总成交量为1.75亿张合约(于本新闻稿及调查结果中称为市场总成交量),较2013/14年度1.26亿张合约增加39%,为历年新高。过去10年,衍生产品市场成交量的复合年增长率为20%。2014/15年度,各衍生产品中股票期权的成交量仍然称冠,占市场总成交量的55%(以合约张数计)(见图1)。

2014/15年度调查的其他主要结果

-

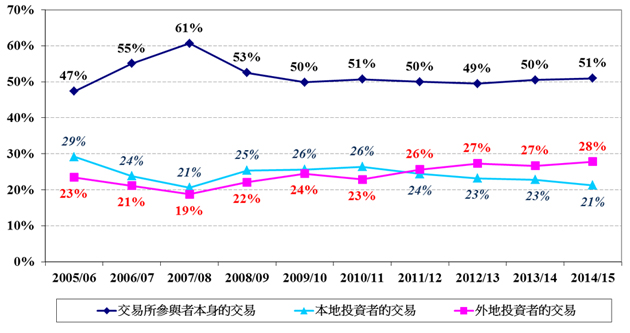

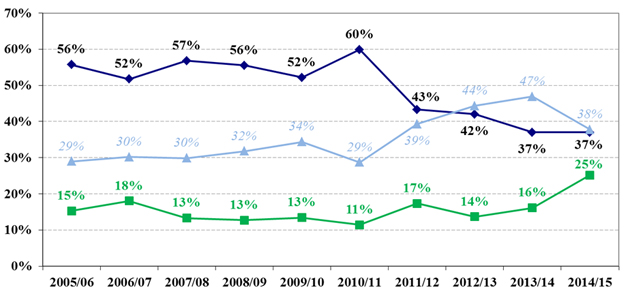

交易所参与者本身的交易 (涵盖庄家盘及公司盘,即自营买卖)占市场总成交量的51%(2013/14年度为50%),占股票期权成交量的71%(与2013/14年度相同)以及占指数期货及期权成交量的27%(低于2013/14年度的31%)(见图2)。

-

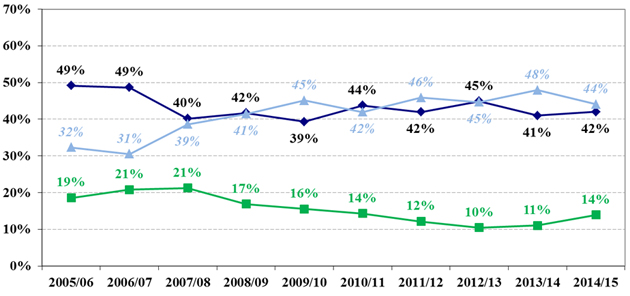

外地投资者的交易占市场总成交量的28%,而本地投资者的交易则占21%(2013/14年度分别为27%及23%)(见图3)。

-

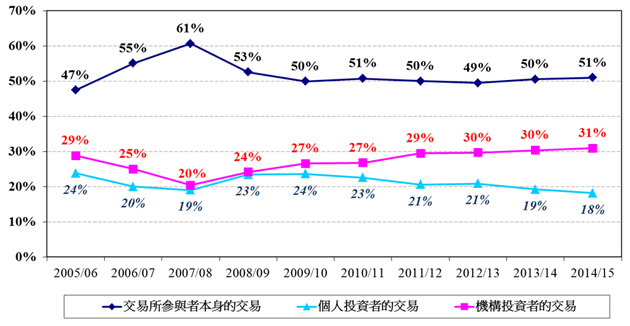

个人投资者的交易占市场总成交量的18%(2013/14年度为19%),主要是来自本地个人投资者(15%)。机构投资者在2014/15年度的交易占市场总成交量的31%(2013/14年度为30%),大部分是来自外地机构投资者(25%)(见图2及3)。

-

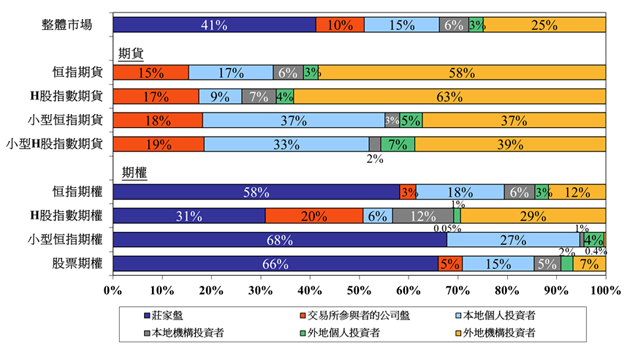

主要产品类别(见图4):

-

恒指期货:外地机构投资者的交易占最大比重(占产品成交量的58%),本地个人投资者的交易比重亦颇高(17%)。

-

H股指数期货:外地机构投资者的交易占最大比重(63%)。

-

小型恒指期货:外地机构投资者及本地个人投资者的交易占最大比重(各为37%)。

-

小型H股指数期货:外地机构投资者的交易所占的比重最大(39%)。本地个人投资者的交易亦占相当大比重(33%)。

-

各指数期货:交易所参与者的自营买卖占很大比重(15%至19%不等)。

-

恒指期权:交易所参与者本身的交易占最大比重(61%,其中56%为庄家盘),而本地投资者亦占相当比重(24%)。

-

H股指数期权:占最大交易比重的为交易所参与者本身的交易(51%,包括31%庄家盘和20%自营买卖)及外地机构投资者(29%)。

-

小型恒指期权:交易所参与者本身的交易占最大比重(68%,几乎全都是庄家盘),而本地个人投资者亦占相当比重(27%)。

-

股票期权:交易所参与者本身的交易占最大比重(71%,其中66%为庄家盘),而本地投资者的交易亦占相当比重(20%,其中15%来自个人投资者)。

-

外地投资者的交易当中,来自美国投资者的交易占最大比重(32%),其次是英国投资者(26%)及欧洲大陆投资者(21%)。来自这些地区的交易差不多全属机构投资者的交易(逾90%)。香港以外的亚洲投资者的总交易量占外地投资者交易的17%,主要来自中国内地及新加坡(分别为10%及4%)(见图5)。

-

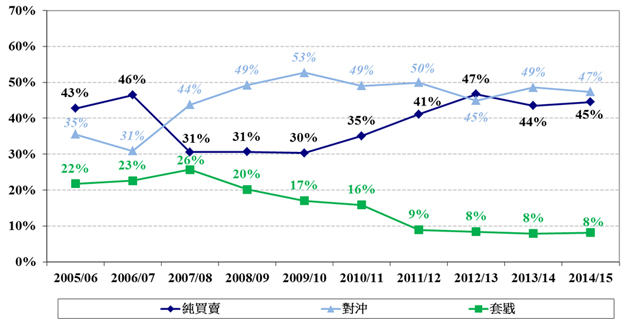

对冲及纯买卖是整个市场的两大交易目的(分别占44%及42%)。在指数期货交易中,为套戥而进行的交易占比创新高(25%)(见图6)。

-

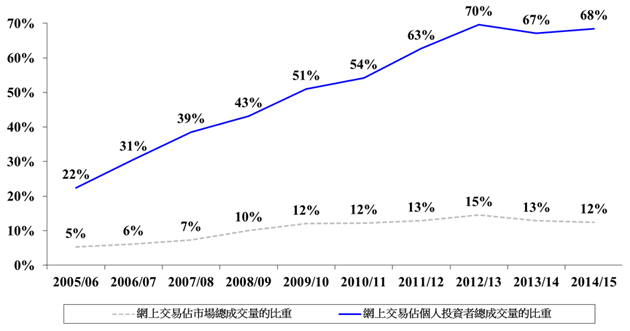

网上交易占个人投资者总成交量的68%(2013/14年度为67%)以及占市场总成交量的12%(2013/14年度为13%)(见图7)。

研究调查自1994年起每年进行,最新一次调查涵盖恒指期货、恒指期权、小型恒指期货、小型恒指期权、H股指数期货、H股指数期权、小型H股指数期货及股票期权,共占2014/15年度研究期内香港交易所衍生产品市场总成交量的99%。调查的整体回应率达89%,回应者于研究期内进行的交易占调查所涵盖产品总成交量的98%。

《衍生产品市场交易研究调查2014/15》的报告全文(只提供英文版)载于香港交易所网站。

注:

- 报告内的「市场总成交量」是指调查所涵盖产品的总成交量(以合约张数计)。

- 由于股票期权成交合约张数占市场比重相当高,即使其名义价值远低于其他期货及期权,其对香港交易所衍生产品市场的交易量分布有很大影响。

- 香港交易所的调查对象仅为交易所参与者,他们是按本身对客户的认识来作回应;而香港交易所是无法直接接触该些客户,亦无法核实这些客户的性质。

- 研究调查受到多项限制,例如交易所参与者有可能不清楚客户买卖的真正来源地,而可能将来自外地但经本地机构落盘的交易列作本地机构交易,反之亦然。因此,调查结果可能与真实情况有所偏离。

图1. 调查所涵盖产品的总成交量及个别产品所占百分比

(2010/11 – 2014/15)

注:由于四舍五入之误差,数字的总和未必相等于100%。

图2. 衍生产品市场成交量按投资者类别的分布

(2014年7月至2015年6月)

(a) 整体市场

(b) 股票期权

(c) 指数期货及期权

| 注: |

(1) 交易所参与者本身的交易涵盖庄家盘及公司盘。 |

|

(2) 由于四舍五入之误差,数字的总和未必相等于100%。

|

图3. 衍生产品市场成交量按投资者类别的分布

(2005/06 – 2014/15)

(a) 本地及外地

(b) 个人及机构

注:由于四舍五入之误差,数字的总和未必相等于100%。

图4.衍生产品市场整体成交量及各产品成交量按投资者类别的分布

(2014年7月至2015年6月)

| 注: |

(1) 庄家盘及交易所参与者的公司盘属交易所参与者本身的交易。 |

|

(2) 由于四舍五入之误差,数字的总和未必相等于100%。

|

图5. 按来源地划分的外地投资者衍生产品成交量的分布

(2014年7月至2015年6月)

|

#

|

2014/15年度,「亚洲其他地区」所报称的来源地有印度、印尼、澳门、马来西亚、菲律宾、南韩、泰国及越南。 |

|

*

|

2014/15年度,「其他地区」所报称的来源地包括安圭拉、巴哈马、贝里斯、百慕达、英属维尔京群岛、加拿大、开曼群岛、以色列、新西兰、萨摩亚、塞内加尔及塞舌尔群岛。

|

|

注:

|

由于四舍五入之误差,数字的总和未必相等于100%。

|

图6. 衍生产品市场成交量按交易目的分布

(2005/06 – 2014/15)

(a) 整体市场

(b) 所有期货产品

(c) 所有期权产品

注:由于四舍五入,数字的总和未必相等于100%。

图7. 个人投资者的网上交易占衍生产品市场总成交量及个人投资者成交量的比重

(2005/06 – 2014/15)

完