香港交易及结算所有限公司(香港交易所)于2007年11月16日至2008年1月15日期间1进行的一项调查发现,每三位香港成年人中便有一位是证券投资者(曾投资于香港交易所旗下证券市场的人士)。根据有关调查,个人投资者(指参与香港交易所旗下证券市场或衍生产品(即期货及期权)市场或两者均有参与的人士)占成年人口的比率由2005年的28.8%增至35.8%。

《个人投资者调查2007》结果显示:

|

|

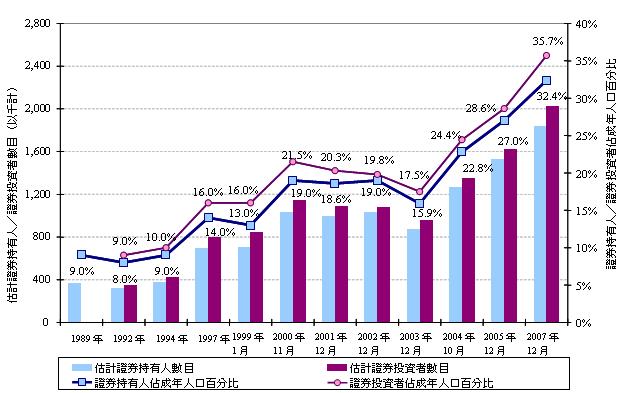

香港成年人口中有32.4%是证券持有人,即在受访时持有证券的人士。所持证券价值的中位数为100,000元。

|

|

|

证券投资者中,约有20%(或占成年人口的7%)曾投资权证2(即在受访时持有或在受访前12个月内曾买卖过权证的人士)。

|

|

|

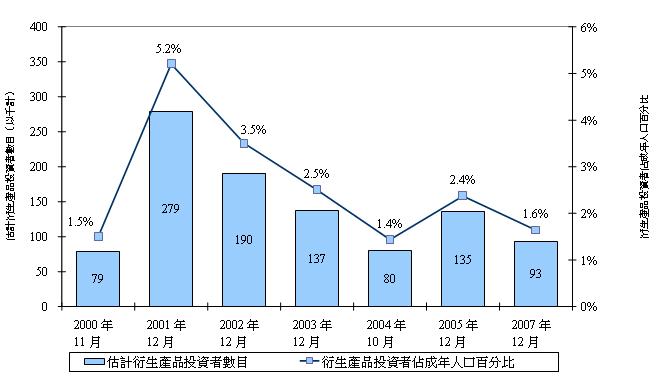

香港成年人中口有1.6%(或93,000人)是衍生产品投资者(指在受访时持有或在受访前12个月内曾买卖过在香港交易所旗下衍生产品市场的期货或期权的人士)3。

|

|

|

综合起来,香港成年人口中有35.8%(或2,024,000人)是个人投资者(即证券投资者或衍生产品投资者或两者皆是)。

|

|

|

证券投资者中,有85.7%是证券交易者(即在受访前12个月内曾买卖过证券的人士)。

|

|

|

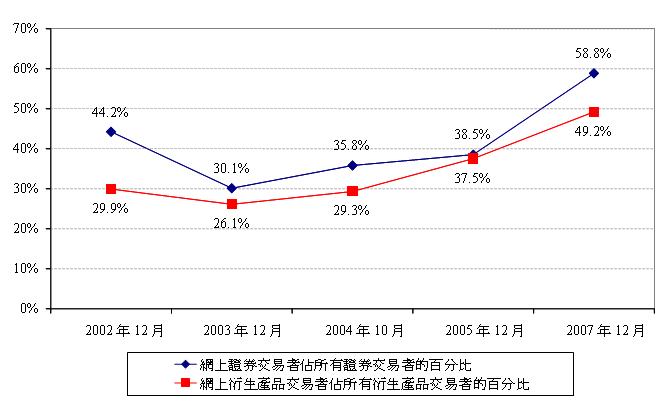

证券交易者中,有58.8%是网上证券交易者(即在上述12个月期间内曾透过线上媒体进行证券交易的人士),较2005年的38.5%为多;衍生产品投资者中,有49.2%是网上衍生产品交易者(即在上述12个月期间内曾透过线上媒体进行衍生产品交易的人士),较2005年的37.5%为多。

|

|

|

证券交易者中,只透过银行进行交易的占62.9%(较2005年的59.1%为多),而只透过经纪行进行交易的占22.6%(较2005年的30.8%为少)。衍生产品交易者中,只透过经纪行进行交易的约占48%(较2005年的41.2%为多),而只透过银行进行交易的则占36.7%(较2005年的48.5%为少)。 |

调查期间,典型的香港个人证券投资者是42岁、受过高中或以上教育、个人每月收入约22,500元、家庭每月收入约35,000元的人士。

典型的香港个人衍生产品投资者是42岁、受过预科或以上教育、个人每月收入约35,000元、家庭每月收入约55,000元的人士。

证券投资者于2007年的交易较2005年频密 ─ 2007年12个月内的证券交易宗数的中位数为10宗(较2005年的5宗为多)。仅就证券交易者(即不包括在该期间没有进行买卖的证券投资者)而言,证券交易宗数的中位数为15宗;每名证券交易者在相关的12个月内的平均每宗证券交易金额的中位数为35,000元。每名证券交易者在相关的12个月内的引伸证券交易总额的中位数为500,000元4(较2005年的340,000元为高)。

衍生产品投资者于2007年的交易亦较2005年频密 ─ 2007年12个月内的衍生产品交易宗数的中位数为10宗5较2005年的6宗为多)。在相关的12个月内,每名衍生产品投资者的平均每宗衍生产品交易的合约张数中位数为2张(2005年为3张)。每名衍生产品投资者在相关的12个月内的引伸总合约张数的中位数为40张,较2005年的24张为多6 。

与非网上证券交易者比较,网上证券交易者多为较年轻、具较高学历及高职位的人士;他们所持证券的价值多会较高、交易次数亦多会较频繁。

与主要透过银行进行交易的证券交易者比较,主要透过经纪行进行交易的证券交易者所持证券的价值多会较高、交易次数多会较频密、每宗交易金额亦多会较高。

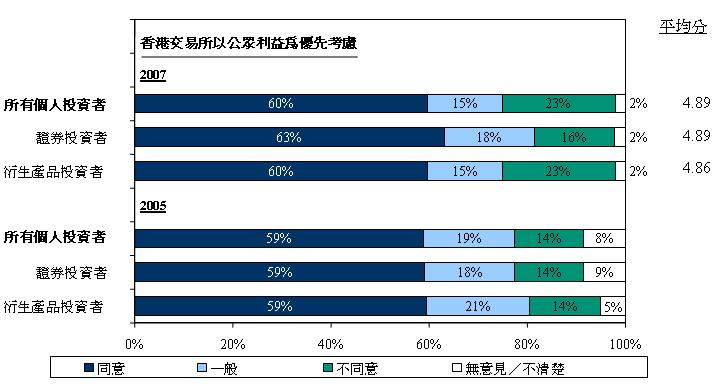

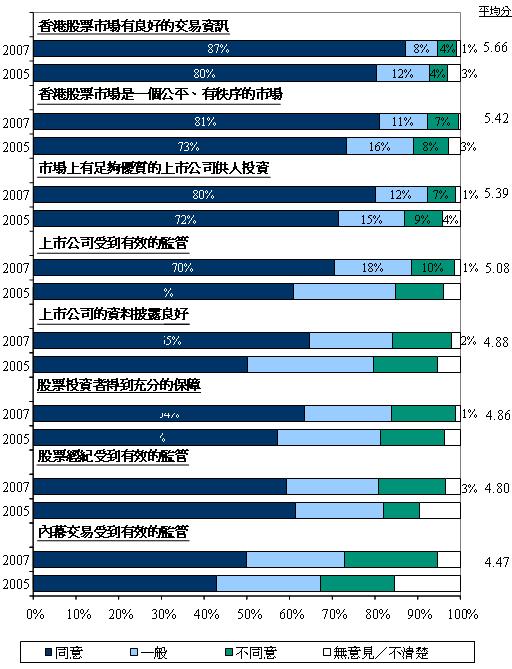

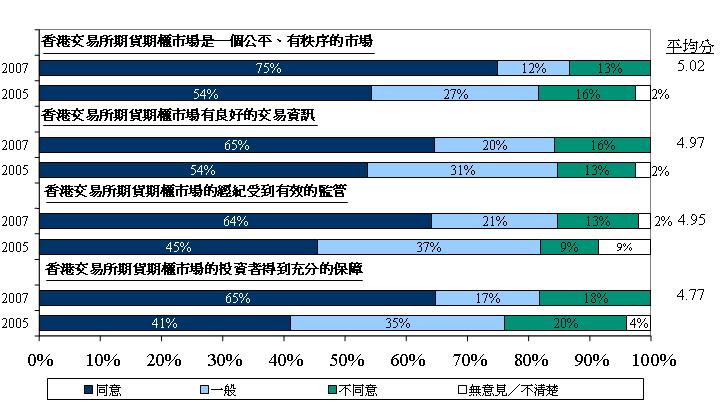

证券投资者普遍对香港证券市场各方面均持正面看法(在7分制的评分准则上(1为非常不同意,7为非常同意),所有项目所得平均分为4分以上)。衍生产品投资者普遍对香港交易所旗下衍生产品市场各方面亦持正面看法(所有项目所得平均分均接近5)。当被问及「香港交易所以公众利益为优先考虑」这方面时,个人投资者的看法亦属正面。

《个人投资者调查》自1989年起一直定期进行,2007年的调查以电话访问了共2,292人。

《个人投资者调查2007》报告的英文版全文及以往的调查报告已登载香港交易所网站: http://www.hkex.com.hk/chi/stat/research/pages/research_c.aspx。

随附部分调查结果的统计图表。

图1. 证券持有人及证券投资者趋势

图2. 衍生产品投资者趋势

图3. 网上证券交易者及网上衍生产品交易者所占比率的趋势(2002年至2007年)

图4. 对香港股票市场*的观感(2005年及2007年)

图5. 对香港交易所旗下衍生产品(即期货期权)市场的观感(2005年及2007年)

图6. 对香港交易所的观感(2005年及2007年)